事例をもとにした信託契約書の作成

【事例の概要】

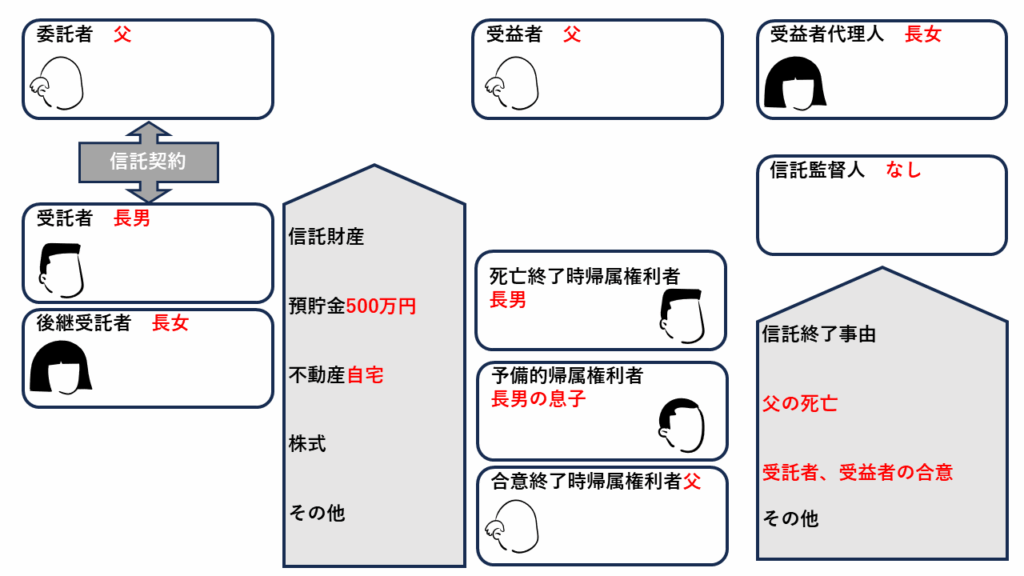

- お父様(85歳):妻と死別、長男(62歳)と同居中。最近物忘れが増え、自分の財産管理に不安を感じている。財産管理は長男に任せたい意向。

- 長男(62歳):同居中。父から信頼され、財産管理を任される予定。

- 長女(58歳):5年前に自宅建築資金をお父様から提供されており、遺産の配分に納得済み。

お父様は、自分亡き後の財産(自宅・預貯金)は全て長男に承継させたいと考えており、長男・長女ともにこの意向を理解・合意している

信託契約書例

信託契約書

委託者 父○○および受託者長男○○は下記の通り信託契約を締結する。

第1条(契約の趣旨)

委託者は、第3条第1項で定める財産を受託者に信託し、受託者はこれを引き受けた(以下、この契約を「本契約」といい本契約に基づいて設定される信託を「本件信託」と言う)。

※(始期を設定する場合の例)

なお、本件信託は令和6年7月1日より効力が生じるものとする。

第2条(信託の目的)

本件信託の目的は以下のとおりとする。

(1)委託者に体調変化等があったとしても、信託された財産を受益者のために適切に管理・運用・処分し、継続的な財産管理を行うこと。

(2)受益者の生涯にわたる安心な生活と福祉を実現すること。

(3)本件信託の条項に従い、円滑な資産継承を実現すること。

第3条(信託財産)

本契約において信託財産とは、別紙「信託財産目録」に記載された財産および当該目録に準じて定める財産(以下「信託財産」という)をいうものとする。

このうち、不動産を「信託不動産」、金銭および有価証券その他の金融資産を「信託金融資産」という。

2 前項のほか、本件信託の開始後に生じた以下の財産についても信託財産に含まれるものとする。

(1)本契約第5条の定めにより追加信託された財産

(2)信託財産の売却、賃貸、その他の管理・運用または処分により取得した財産

(3)信託財産から生じた利息、配当、賃料その他一切の果実

(4)前各号に掲げるもののほか、信託法その他の法令の規定により信託財産に属することとなった財産

第4条(信託財産の引渡し)

委託者は、本契約の効力発生後、速やかに前条に定める信託財産を受託者に引き渡すものとする。

2 委託者および受託者は、信託不動産について、「信託」を原因とする所有権移転登記および信託の登記申請手続きを共同して行うものとする。

3 委託者は、信託金融資産について、信託口口座または受託者名義の信託専用口座(以下、両者を総称して「信託口口座」という)に速やかに移動するものとし、受託者は当該信託口口座においてこれを適切に管理するものとする。

第5条(信託財産の追加)

委託者は、受託者に対して通知または協議を行うことにより、金銭を信託財産に追加することができる。

2 委託者が金銭を追加信託する場合は、受託者が指定する信託口口座等への振込により行うものとし、当該振込が確認された時点をもって、追加信託契約が成立したものとみなす。

第6条(信託財産の管理、運用及び処分の方法)

受託者は、本契約に別段の定めがある場合を除き、以下の各号に従って、信託財産の管理、運用および処分を行う。(1)受託者は、受益者の要望または必要に応じて、受託者が相当と認める範囲において、受益者の生活、介護、療養、納税等に必要な費用を信託金融資産の中から随時給付し、または医療費・施設利用費等を銀行振込等の方法により直接支払う。

(2)受託者は、信託財産の管理を行い、信託金融資産をもって、固定資産税、保険料、管理費、修繕費、敷金・保証金等の返還金、管理委託手数料、登記費用、不動産の売却・購入、建物の建設・解体等に要する費用その他本件信託に関連して生ずる一切の必要経費を支払う。

(3)受託者は、信託不動産の維持・保全・修繕を、適当と認める方法・時期・範囲で実施する。

(4)受託者は、信託の目的に照らして相当と認めるときは、信託不動産を賃貸・処分し、または新たな土地建物の購入、開発、建設、建替、解体、土地の境界確定作業などを行うことができる。受託者は、これらに付随する土地の地目変更、分筆・合筆、建物の滅失・表題登記、所有権保存・移転登記その他一切の登記手続を行うことができる。

第7条(利益相反の許容)

委託者兼受益者は、信託不動産について、受託者およびその扶養親族が無償で居住用不動産として使用することを、あらかじめ承諾する。

第8条(受託者の権限及び義務)

受託者は、信託事務の遂行上必要があると認めるときは、受益者の指図に基づき、または自らの責任において第三者を選任し、信託事務の一部を委託することができる。

2 受託者が信託事務に必要な諸費用を立替払いした場合、当該金額については信託財産から償還を受けることができる。

3 受託者は、信託財産を自己の固有財産とは明確に分別して管理し、これを混同してはならない。

4 受託者は、信託財産について必要があると認めたときは、火災保険等の損害保険契約の締結、変更、更新、解約等の手続を速やかに行うものとする。

5 受託者は、本件信託の開始後速やかに、以下の帳簿等を作成し、本契約の期間中、受益者の請求に応じて閲覧に供するため適切に保管するものとする。

(1)信託財産目録

(2)信託財産に関する帳簿

6 受託者は、受益者に対し、原則として年1回、前項(1)(2)およびその他の信託事務に関する事項について、書面または電磁的記録により報告する。また、受益者から請求があった場合には、速やかにその求めに応じて報告を行う。

7 本件信託に係る計算期間は、毎年1月1日から12月31日までとし、その末日を計算期日とする。ただし、初回の計算期間は信託の効力発生日からその年の12月31日までとし、最終の計算期間は、直前の計算期日の翌日から信託終了日までとする。

第9条(受託者)

本件信託の当初受託者は、以下の者とする。

住所:○○○○

氏名:○○○○

生年月日:○○○○

2 次の場合には、受託者の任務は終了する。

(1)受託者が信託法第56条第1項各号に掲げる事由に該当したとき

(2)受託者に関して、後見開始または保佐開始の審判がなされたとき

(3)受益者または次順位の受託者の同意を得て辞任したとき

3 前項各号に該当する場合には、以下の者を第1順位の後継受託者として指定する。

住所:○○○○

氏名:○○○○

生年月日:○○○○

4 前項に定める後継受託者が就任を拒絶した場合、または就任できない場合、または就任後に任務が終了した場合には、信託法第62条の定めにかかわらず、受益者が単独で後継受託者を選任することができる。

第10条(受益者及び受益権)

本件信託の当初受益者は、以下の者とする。

住所:○○○○

氏名:○○○○

生年月日:○○○○

2 本件信託に係る受益権は、受託者の同意を得ない限り、譲渡、質入れその他の処分を行うことができない。

第11条(委託者及び受益者の地位)

本件信託に係る委託者及び受益者の地位及びこれに基づく権利は、委託者及び受益者の死亡により相続されることなく、本契約第18条により指定される残余財産の帰属権利者が取得するものとする。

第12条(受託者の注意義務)

受託者は、本件信託の目的に従い、善良なる管理者の注意をもって信託事務を処理するものとする。

第13条(受益者代理人)

1 本件信託の受益者代理人は次の者とし、本契約の効力が発生したときから就任する。

受益者代理人:○○○○

2 受益者代理人がいる場合には、信託法および本契約に基づく受益者の権利行使その他の意思決定は、当該受益者代理人により行われるものとする。

3 次の各号に該当する場合には、受益者代理人の任務は終了する。

(1)受益者代理人が信託法に定める退任事由に該当したとき

(2)受益者代理人につき任意後見監督人選任の審判がなされたとき

(3)受託者の同意を得て辞任したとき

(4)後継受託者に就任したとき

4 受益者代理人が欠けた場合、またはその他受託者が必要と認めた場合には、受託者は、任意の判断により書面で受益者代理人を選任することができる。

第14条(信託の変更)

本件信託は、その目的に反しない限り、受託者および受益者の書面による合意により変更することができる。なお、本件信託については、信託法第149条第1項から第3項までの規定を適用しないものとする。

第15条(受託者の解任)

受益者は、以下の各号に定める事由がある場合には受託者を解任することができる。なお、本件信託については、信託法第58条第1項を適用しないものとする。

(1)受託者が本契約に定める義務に違反し、受益者からの是正勧告後14日を経過しても相当の理由なく是正されないとき

(2)受託者に対し破産手続、民事再生手続その他これに準ずる手続の申立てがあったとき

(3)受託者が仮差押、仮処分、強制執行、競売または滞納処分を受けたとき

(4)その他受託者として信託事務を遂行することが困難となる重大な事由が生じたとき

第16条(信託の終了事由)

本件信託は、以下の事由により終了する。

(1)前記 佐藤父朗 が死亡したとき

(2)受託者および受益者が合意したとき

(3)その他、信託法に定める事由が生じたとき(ただし、信託法第164条第1項の規定を除く)

第17条(清算事務)

1 本件信託の清算受託者は、本件信託終了時点における受託者とする。

2 清算受託者は、本件信託の清算事務を遂行するにあたり、本契約および信託法、その他関連法令に基づき手続きを行うものとする。

第18条(終了に伴う残余財産の帰属)

1 本件信託終了時の残余の信託財産は、受益者相続人である前記 佐藤一朗 に帰属させる。

2 前項の 佐藤一朗 が死亡している場合には、その子である 佐藤次郎(〇〇年〇月〇日生)に帰属させるものとする。

3 前2項の定めにかかわらず、第15条第2号または第3号によって本件信託が終了した場合には、信託終了時の受益者に残余財産を帰属させる。

第19条(残余財産の引渡しの方法)

信託の終了に際して、受託者は残余財産のすべてを、前条に定める残余財産の帰属権利者に給付するものとする。

第20条(その他)

本契約に定めのない事項については、受託者および受益者が協議の上これを決定するものとする。

以上の通り、本契約の成立を証するため、本書2通を作成し、委託者および受託者がそれぞれ署名押印の上、各1通を保有する。

令和〇〇年〇〇月〇〇日

委託者

住所:__________________

氏名:__________________(署名・押印)

受託者

住所:__________________

氏名:__________________(署名・押印)

1条補足 信託効力発生日の設定(信託法第4条)

原則、契約締結日に効力が発生しますが、「始期」や「停止条件」を設定することで効力発生日をコントロールすることができます。

◯ 始期付信託契約の例

例えば、「令和6年7月1日より効力発生」と設定することで、月末・月初の収益計算の煩雑さを回避できます。

ただし、信託口口座の開設は効力発生後でなければできないため、口座開設に支障が出ないよう、効力発生日は「近日」に設定するのが望ましいです。

◯ 停止条件付き信託契約の例

例えば、農地の信託に際して「農地法所定の許可が得られたとき」といった条件を設けることができます。

例文追加:

ただし、後記信託財産目録記載の不動産のうち、第〇号から第〇号に掲げる農地については、農地法所定の許可または届出の受理、あるいは宅地等への地目変更登記が完了したことを停止条件とし、当該条件の成就により本件信託の効力が生じるものとする。

■ 判断能力喪失時を信託発生のタイミングとする問題点

「認知症の診断をもって信託効力を発生させる」といった条件は、以下のようなリスクがあります。

- 医師ごとに診断基準が異なる

- 診断書の取得がなければ効力が発生しない

- 受託者の主観的判断で発生時期がコントロールされてしまう

- 判断能力の有無を巡って将来裁判で争点となる恐れがある

したがって、「契約締結時に効力発生」とする、または「客観的に明確な基準」で発生条件を設定することが望ましいです。

2条補足 信託目的の意義

信託目的は、信託の方向性・意義を明示し、受託者の業務範囲や判断基準を示す、いわば“定款”のようなものです(信託法第2条第2項第5号)。

信託目的の一例

- 委託者の財産管理負担を軽減すること

- 受益者の生涯にわたる安心な生活と福祉の実現

- 長男への円滑な相続・事業承継の実現

- 配偶者が従前と変わらぬ生活を送れるよう、適切な給付を行うこと

- 長女の生活と福祉を守ること

- 信託不動産の適切な管理・処分・活用を図ること

多くの条文で「信託目的に従って」と明記されていることからも分かるように、目的が明確であることは、受託者の職務内容や信託事務の適法性の根拠にもなります。

受益者以外の親族に対する給付を予定する場合の留意点

信託契約において、受益者本人以外の親族に対しても信託財産から給付を行うことを予定する場合には、特段の配慮が必要です。

例えば、受益者の配偶者(奥様)や、受益者の子(特に障害をお持ちの場合など)に対して生活費・医療費・介護費用などの目的で給付を行いたいというケースが想定されます。こうしたケースでは、信託目的の条文において、そのような給付の趣旨・対象を明確に記載しておく必要があります。

ただし、ここで注意が必要なのは、委託者以外の者を受益者に追加する場合、「他益信託」となり、贈与税の課税対象となる可能性があるという点です。税務上の扱いについては慎重な設計が求められます。

【条項例:受益者本人のみの場合】

第○条(信託の目的)

本件信託は、委託者の体調に変化があった場合であっても、信託された財産を受益者のために管理・運用・処分し、その財産から生活費、介護費、療養費、納税資金等、受益者の生活に必要な資金及び住まいを給付することにより、受益者の安定した生活を支援し、また父の資産を円滑に次世代へ承継することを目的とする。

【条項例:受益者以外の親族も対象に含める場合】

上記条項の「受益者」の部分を以下のように変更することで、給付対象者の範囲を広げることが可能です。

例1:配偶者を含めたい場合

受益者及びその配偶者(以下「受益者ら」という)

→ 受益者本人およびその配偶者に対する給付が可能となります

例2:扶養家族まで含めたい場合

受益者及びその扶養家族(以下「受益者らら」という)

→ 所得税法上の扶養親族など、扶養の実態がある家族まで給付対象を広げる設計となります。

例3:同居親族まで含めたい場合

受益者及び同居親族(以下「受益者ら」という)

→ 実際に生活を共にしている親族(例:未婚の子、介護が必要な兄弟姉妹など)への給付も視野に入れた柔軟な設計が可能です。

3条補足 信託財産目録の記載例と財産の特定方法

信託契約書においては、信託する財産を明確に特定する必要があります。以下に、不動産・金融資産等の代表的な財産について、その記載例と特定方法を整理します。

1.不動産(例:自宅)

- 【記載例】

(1)所在:東京都○○区○○丁目

地番:○○番○○

家屋番号:○○番○○

種類:居宅

構造:木造○階建 - 【特定方法】

登記事項証明書に記載された所在・地番・家屋番号等により特定します。

※農地・借地権を信託する場合は、別途、農業委員会への許可・届出や、地主からの承諾が必要になります。

2.金銭

- 【記載例】

金1,000万円 - 【特定方法】

具体的な金額を明記して特定します(例:金1,000万円)。

※特定の金融機関口座での記載(例:○○銀行○○支店の普通預金口座○○○○番)は不可。

なぜなら、預金債権には「譲渡禁止特約(約款)」が付いており、信託財産としての移転が困難だからです。

金銭を信託する場合は、いったん受託者名義の「信託口口座」へ移して管理することになります。

3.上場株式・有価証券

- 【記載例】

株式会社○○(証券コード:0000)株式 ○○株 - 【特定方法】

銘柄名、証券コード、株数を明示し、内容と数量で特定します。

※預貯金口座番号での記載は不可(譲渡禁止特約のため)。

4.非上場株式

- 【記載例】

株式会社○○○○(会社法人番号:0000-00-000000) 株式○○株 - 【特定方法】

会社の正式名称、本店所在地、会社法人番号、株数を記載し、会社法上の「特定可能な株式」として記載します。

5.債権

- 【記載例】

○○(債権者)と○○(債務者)との間の令和○年○月○日付金銭消費貸借契約に基づく貸付金債権 金○○○万円 - 【特定方法】

契約当事者、契約日、契約の種類、金額などにより、債権の内容を明確に特定します。

6.債務・借入金

- 【注意点】

消極財産(=負債)は、信託財産とすることができません。

信託の対象となるのは、原則として積極財産(=プラスの財産)に限られます。

このように、信託財産を特定する際は「誰が見ても明確に判断できる状態」にしておく必要があります。契約書では「信託財産目録」として添付し、財産の種類ごとに丁寧に記載しましょう。

4条補足 信託の効力発生と信託財産の引渡し・管理方法

1.信託の効力発生と財産の移転

信託契約の効力が発生すると、委託者の財産は信託財産として受託者に移転・帰属することになります。これは法律上の所有権の移転であり、単なる管理・運用権限の付与とは異なります。

信託契約が成立しただけでは移転は完了しておらず、各財産ごとに適切な「引渡し手続き」が必要です。

2.信託財産の引渡し方法(財産類型別)

| 財産の種類 | 引渡し方法 | 補足・注意点 |

|---|---|---|

| 不動産 | 所有権移転登記+信託の登記 | 信託登記を省略すると、信託の効力を対外的に主張できません。 |

| 現金 | 受託者名義の信託口口座等へ振込、または現物で受け渡し | 引渡しの証拠を残すため、振込が望ましい。 |

| 預貯金 | 委託者名義口座から払い戻し→受託者の信託専用口座等へ振込 | 預金債権は譲渡禁止特約があり、契約書に記載しても名義変更は不可。 |

⚠️注意:上記の手続きは、委託者に認知症等の症状が出た後では実行が困難になるため、信託契約締結と同時に、速やかに移転・引渡し手続を完了させることが重要です。

3.信託後の金銭管理のための口座設定

信託契約後の金銭管理においては、受託者の個人口座と信託財産を明確に分離することが不可欠です。以下の2つの方法が代表的です。

① 信託口口座(正式な信託用口座)

信託法に基づく「信託口口座」は、受託者が信託財産として管理するために金融機関が開設する特別口座で、以下のような機能を備えます:

- 委託者・受益者が死亡しても口座が凍結されない(賃料などの継続管理が可能)

- 受託者が死亡しても、口座は受託者の相続財産とならず、信託財産として扱われる

- 受託者の債権者による差押えの対象とならない

⚠️ただし、金融機関によって取扱条件が異なり、以下のような条件が付される場合があります:

- 信託財産額が3,000万円以上必要

- 指定専門家によるリーガルチェック(費用約10万円)

- 信託契約書に所定の条項を記載する必要がある

✅「〇〇 委託者父 信託口」などの屋号型口座で対応する金融機関もありますが、実際に信託法に則った信託口口座かどうかを必ず金融機関に確認する必要があります(窓口担当者が理解していないケースあり)。

② 信託専用口座(受託者個人口座の転用)

信託口口座の開設が難しい場合は、受託者個人名義で新たに開設した普通口座を「信託専用口座」として利用する方法もあります。

- 受託者名義の新規口座を開設し、信託財産を管理

- 信託契約書に口座情報を明記、または別途「覚書」で明確に指定

- ネットバンキング等の利便性が高い

⚠️注意:この方法では、受託者が死亡・破産した場合に、信託財産が受託者の個人財産とみなされるおそれがあるため、リスクを理解した上での運用が必要です。

4.条文・覚書の文案(信託専用口座を使用する場合)

【契約条文案】

第○条(信託金融資産の管理方法)

委託者は、信託金融資産について、受託者名義の信託専用口座(開設後、委託者と受託者との間で口座を特定するため覚書を交わすものとする)への移動等を行い、この信託専用口座において適切な管理を行うものとする。

【覚書文案】

本書は、令和●年●月●日付で締結された信託契約書第○条に基づき、信託金融資産の管理のための信託専用口座を下記の通り特定するものである。

1.信託専用口座の内容

金融機関名:●●銀行

支店名:●●支店(店番:●●●)

種別:普通預金

口座番号:●●●●●●●

口座名義人:●●●●(受託者)

2.その他

本覚書は信託契約の一部を構成し、信託財産の明確な管理を目的とする。

令和●年●月●日

委託者(甲):(署名・押印)

受託者(乙):(署名・押印)

5条補足 信託財産の追加について(追加信託)

追加信託とは?

追加信託とは、信託契約締結時に信託財産として設定していなかった財産を、後日、追加で信託財産に組み入れることをいいます。

例えば、当初は不動産のみを信託したが、後日、預貯金や有価証券などの金銭類を追加する場合などが該当します。

追加信託条項の有無による対応の違い

- 追加信託条項がない場合

→ 追加で信託財産を拠出するには、委託者と受託者の間で追加信託契約書(あるいは合意書)を作成する必要があります。

(※信託法第16条に基づき、その他の理由で受託者が取得した財産も信託財産となる可能性がありますが、明確な合意が必要です) - 追加信託条項がある場合

→ 契約書の規定に従って、委託者が一方的に信託財産を追加拠出することが可能です。都度、契約書や覚書を取り交わす必要がなく、手続きが簡素になります。

金銭の追加信託を想定する場合

信託契約の中で「金銭を追加で拠出する可能性がある」とあらかじめ想定されている場合は、追加信託契約書などを省略し、振込等の簡便な方法で信託財産に追加される仕組みを契約書に明記しておくと、実務上の負担が軽減されます。

第6条補足 受託者の処分権限および給付方法

受託者の処分権限

受託者は、原則として信託財産に関して広範な処分権限を有しています。

これは、信託法第26条において次のように規定されています。

【信託法第26条】

受託者は、信託財産に属する財産の管理又は処分及びその他の信託の目的の達成のために必要な行為をする権限を有する。ただし、信託行為によりその権限に制限を加えることを妨げない。

つまり、信託契約に特段の制限がない限り、受託者はその判断により、信託財産の売却・運用・賃貸等の処分を行うことが可能です。

なお、第三者(例:買主・借主・金融機関など)との取引が想定される場合には、信託契約書や登記簿上で受託者の処分権限の内容を明記しておくことが重要です。疑義を回避することで、スムーズな契約執行が可能となります。

また、処分権限の内容は、信託契約書上の「信託の目的条項」と整合させておく必要があります。たとえば、「円滑な資産承継」「生活・介護費用の給付」といった目的を明記しておくことで、受託者の支出や処分の正当性が担保されます。

信託財産の給付方法

信託財産の給付には、次の2つの方法があります。

それぞれ、委託者・受益者の生活状況や財産管理能力に応じて、適切な方式を選択します。

【1】適宜随時給付型(フレキシブル型)

条文例:

受託者は、受益者の要望に応じて又は必要に応じて、受託者が相当と認める受益者の生活、介護、療養、納税、資産承継等に必要な費用を、信託金融資産の中から随時又は定期的に給付し、また、受益者の医療費、施設利用料等を銀行振込等の方法で直接支払うことができる。

補足:

この方式は、障害を持つ方や、使い込みなどによる浪費の恐れがある受益者など、柔軟かつ慎重な資金管理が求められるケースに適しています。受託者の判断でタイミングや金額を調整できます。

【2】定期給付型(定額・定期型)

条文例①(賃料連動型):

受託者は、受益者に対し、各月末に、当月の信託不動産から生じた賃料その他の法定果実(更新料その他賃貸借契約に基づき得たすべての利益を含む)を、銀行振込等の方法により給付する。

ただし、受益者に支払うべき金額の○○パーセントを上限として、受託者は信託財産に留保することができる。受託者は、留保後の差引額を受益者に支払う。

条文例②(費用控除後給付型):

受託者は、信託不動産から得られる賃料収入のうち、信託事務の遂行に必要な費用を控除した残額を限度として、受益者の指定する方法および時期に従い、これを受益者に給付する。

補足:

定期給付型は、一定額・一定時期での支給を希望するケースや、生活設計が安定している受益者向けです。あらかじめ金額や留保割合を定めておくことで、受託者の運営もスムーズになります。

第7条補足 利益相反行為の制限および許容条項

利益相反行為とは

信託における「利益相反行為」とは、一方の利益が他方の不利益につながる可能性がある行為を指します。

受託者は、受益者の利益を最優先に行動すべき「忠実義務」を負っており、自己の利益を優先することは許されません。

信託法第31条において、以下の行為が利益相反行為とされ、原則として無効または取消・損失填補等の対象となります。

利益相反行為の4類型(信託法第31条)

- 自己取引(第31条1項1号)

例:受託者が信託財産を不当に安い価格で自ら購入する、逆に自身の財産を高額で信託に組み入れるなど

→ 原則無効(追認で有効化可能) - 信託間取引(第31条1項2号)

例:同一受託者が複数の信託契約を管理しており、信託財産を一方の信託から他方に移す行為

→ 原則無効(追認で有効化可能) - 代理人・受託者間取引(第31条1項3号)

例:受託者が契約の相手方である会社の代表取締役などを兼ねる場合

→ 取消・損失填補等(第40条) - 間接取引(第31条1項4号)

例:受託者個人やその親族の債務の担保として信託不動産に抵当権を設定

→ 取消・損失填補等(第40条)

利益相反行為が許容される例外(信託法第31条2項)

以下のいずれかに該当する場合は、利益相反行為であっても禁止されません。

- 信託契約においてあらかじめ許容する定めがある場合

- 重要な事実を開示した上で、受益者の承認を得た場合

- 包括承継(相続等)により信託財産が帰属する場合

- 信託の目的を達成するために合理的必要性があり、かつ、受益者の利益を害しないことが明らかな場合

※いずれの場合も、重要な事実を受益者に通知する義務が原則として課されます(別段の定めがない限り)。

利益相反許容条項の設計と記載例

本契約においては、受託者である長男が、委託者兼受益者である父の所有する信託不動産に同居または単独居住することが想定されています。

このような使用は信託財産の無償使用に該当し、利益相反行為と解されるおそれがあります。

そこで、あらかじめ信託契約において想定される利益相反行為を許容する条項を明示し、紛争予防を図ります。

【利益相反許容条項(例)】

(居住用不動産使用承諾)

委託者兼受益者は、信託不動産について、受託者およびその扶養親族が、当該不動産を居住用不動産として無償で使用することを、あらかじめ承諾する。

(同居使用承諾)

委託者兼受益者は、受託者が、委託者兼受益者と共に信託不動産に居住し、自己の生活の本拠とすること、並びにこれを無償で使用することを、あらかじめ承諾する。

(建物建設利用承諾)

委託者兼受益者は、受託者が当該信託不動産の土地を使用して自己固有の財産として新たな居住用建物を建築することを承諾する。

また、受託者は、これに伴い生じる金融機関からの借入について、当該土地に担保権(抵当権等)を設定することができる。

本条項を信託契約にあらかじめ組み込むことで、受託者の利益相反行為に関する法的リスクを排除し、関係者間の信頼性を確保します。士業としては、こうした条項の提案・調整・記載が重要な支援となります。

8条補足 信託事務の第三者への委託

受託者は、信託事務の処理を第三者に委託することができるものとする。

この場合において、委託先の選定およびその業務内容は、信託の目的に照らして適切かつ相当と認められる範囲に限られるものとする。

【解説】

信託法第28条に基づき、信託事務の第三者への委託について定めた条項です。

信託契約に第三者への委託が可能である旨を明示することで、受託者が会計処理や不動産管理、法務対応などの専門業務について、必要に応じて第三者に委託することが可能になります。これにより、信託の目的を円滑に実現することができます。

特に、賃貸不動産の管理業務を専門業者に委託する場合や、税理士による会計処理、弁護士による法的助言・対応など、専門性の高い分野においては、信託契約書に第三者への委託が許容される旨を記載しておくことが実務上重要です。

信託法では、次の3つの場合に限り、信託事務を第三者に委託できると規定されています。

- 信託行為に委託できる旨の定めがある場合(=明示されている場合)

- 信託行為に定めがない場合でも、信託の目的に照らして相当と認められる場合

- 委託禁止の定めがある場合でも、やむを得ないと認められる事情がある場合

したがって、本条のように「委託できる」旨を明記しておくことが、実務におけるトラブルの防止や柔軟な対応のために望ましいといえます。

また、信託の会計処理については、税務上の便宜を考慮し、信託の会計期間を暦年(1月1日~12月31日)とすることが望ましく、その旨は別条項で定めることが推奨されます。

第9条補足 受託者の死亡リスク等への対策

信託契約を設計するにあたっては、受託者の死亡や認知症などによる判断能力の喪失といったリスクを事前に検討しておくことが重要です。特に適任の後継受託者が存在するかどうか、信託の継続性を確保できる体制になっているかを確認すべきです。

信託法第62条第3項では、「後継受託者を定めた場合であっても、その者が就任を承諾しない限り、受託者にはならない」旨が定められています。また、受託者からの就任催告に対して返答がない場合、その後継受託者は就任を承諾しなかったものとみなされます。

さらに、信託法第163条第3項において、「受託者が欠けた状態で新たな受託者が1年間にわたり就任しないときは、信託が終了する」と規定されています。つまり、後継受託者を定めていても、自動的に受託者としての地位が承継されるわけではなく、信託の継続には本人の就任承諾が不可欠です。

<主な対策>

- 対策1:後継受託者の指定

信託契約内に、あらかじめ後継受託者となるべき人物を明示しておくことにより、受託者が欠けた場合でも信託の継続性を確保しやすくなります。もっとも、その者の承諾が必要となる点には留意が必要です。 - 対策2:受託者を法人とする

受託者を個人ではなく法人にしておくことで、死亡や認知症といったリスクを回避することができます。法人であれば、組織としての継続性が担保され、信託運営におけるリスク管理上も有効です。

第9条補足 受託者の地位の承継について

受託者が死亡した場合、または認知症その他の事情により受託者としての職務の継続が困難となった場合に備えて、以下の点に留意すべきである。

1.後継受託者の選任とそのリスク対策

受託者の死亡、認知症その他の判断能力の喪失等のリスクや、適切な後継受託者が存在するか否かについては、信託契約締結時に十分な検討が必要である。

後継受託者を定めた場合であっても、当該者が就任を承諾しなければ受託者には就任しない点に注意が必要である(信託法第62条第3項)。

就任の催告をしても回答がない場合には、就任承諾をしなかったものとみなされる。

また、受託者が欠け、新たな受託者が就任しない状態が1年間継続した場合には、信託は終了する(信託法第163条第3項)。なお、後継受託者は信託契約の締結当事者ではないため、自動的に就任することはない。

<対策1> 信託契約において後継受託者をあらかじめ指定する

<対策2> 最初から法人を受託者として選任することで、死亡・認知症等のリスクを回避する

2.受託者の任務終了に関する条項整備の必要性

受託者に対して任意後見監督人選任の審判がなされた場合、信託契約に定めがなければ、本人の意思によって任務終了とすることができず、実務上支障をきたすおそれがある。このため、同様の場合には当然に受託者の任務が終了する旨の条項を設けることが望ましい。

3.辞任と地理的事情による交代への備え

受託者が転勤等により信託事務を適切に遂行できない状況となった場合、受益者または次順位の受託者の同意を得て辞任することができる旨を契約に盛り込むことで、円滑な受託者交代を可能とする。

4.信託法の原則規定を排除する特約条項の活用

信託法第62条の規定にかかわらず、受益者が単独で次の後継受託者を選任することができる旨の条項を信託契約に盛り込むことで、訴訟等に発展した場合の裁判所における判断において有利に働く可能性がある。

第10条 補足 受益権の譲渡についての注意点

信託における受益権は、債権や株式などと同様に財産権の一種であり、原則として第三者への譲渡が可能です(信託法第93条第1項)。また、受益者死亡による信託の終了が条項に定められていない場合や、連続型信託の規定がない場合には、受益権はそのまま相続の対象となります。

しかしながら、当初の設計において帰属権利者への承継や、一定のスキームに基づいた信託の目的がある場合には、受益権の譲渡が第三者にされてしまうことで、そのプロセスが大きく崩れてしまうおそれがあります。

したがって、受益権の譲渡の必要性がない信託設計である場合には、受益権の譲渡を禁止または制限する旨の規定を信託契約に盛り込み、かつその内容を信託登記に反映させておくことが望まれます。これにより、受益権の譲受人その他の第三者がその譲渡制限の存在を知り、あるいは重大な過失により知らなかった場合には、譲渡制限を対抗することが可能となります(同法第93条第2項)。

また、仮に将来的に一時的な親子間の対立など、感情的な行動によって受益権の不本意な譲渡が行われることを防ぐためにも、あらかじめ譲渡制限規定を設けておくことは、家族間のトラブル防止策としても有効です。

第11条補足 委託者の地位は相続の対象となることに注意

信託契約においては、信託法第147条の規定により、「委託者の地位は相続の対象となる」と考えられています。つまり、委託者が死亡した場合、その地位はその法定相続人に承継されるのが原則です。

しかし、信託契約は「委託者・受託者・受益者の三者による合意」を基本として成り立っているため、委託者の地位が複数人に相続された場合、後の契約変更や信託の運営に支障が出る可能性が非常に高くなります。たとえば、委託者兼受益者が死亡した後、相続人が3人いれば、その3人に委託者としての権利が分散して相続され、手続きが煩雑になるだけでなく、合意形成が困難となることが想定されます。

このような事態を防ぐためには、あらかじめ「委託者の地位の承継制限」を設け、契約書に明記しておくことが重要です。特に以下のような対応が考えられます。

- 委託者の地位を受益権とともに特定人に移転させる条項を設ける。

- 委託者の地位を信託終了とともに消滅させる旨を明記する。

- 帰属権利者に全ての地位を引き継がせることを定める。

これらの対応は、信託法第146条・第147条に基づいて構成されるべきであり、実務上も重要な論点です。

また、実務的な観点からは、信託終了時の不動産に関して、登録免許税や不動産取得税の軽減措置の適用を受けるためにも、委託者の地位を明確に定めておくことが望ましいとされています

【一代限り型の条項例】

第○条(委託者及び受益者の地位)

本件信託に係る委託者及び受益者の地位並びにこれに基づく一切の権利は、委託者及び受益者の死亡により相続されることなく、本契約第〇〇条により指定される残余財産の帰属権利者が単独で承継するものとする。

この条項は、委託者および受益者の死亡後にその地位が相続人に分散して相続されるのを防ぎ、帰属権利者に一元的に地位を引き継がせる内容となっています。

【受益者連続型の条項例】

第〇条(委託者の地位及び権利)

本件信託における委託者および受益者の地位並びにこれに基づく一切の権利は、相続によって承継されることなく、受益者の地位とともに、次順位受益者に移転するものとする。

2 本契約第〇〇条の定めにより本件信託が終了した場合には、委託者及び受益者の地位並びにこれらに基づく一切の権利は、本契約第〇〇条により指定される残余財産の帰属権利者が単独で取得するものとする。

この条項は、特に「受益者連続型信託」において必要となるもので、信託の継続性と一貫性を確保するためのものです。委託者や受益者の地位が代々引き継がれていく信託設計においても、分散的な承継を回避し、意図した者にのみ地位を移転させるという趣旨が反映されています。

第12条補足 受託者の善管注意義務とその軽減規定

信託契約において、受託者には「善良な管理者の注意義務(善管注意義務)」が課されます(信託法第29条)。

これは、信託された財産を適切に管理・運用するために、一般的な社会常識や職業上の水準に照らした相応の注意を払って行動するべき義務を指します。すなわち、受託者が個人としてではなく、信託業務を受ける立場にある者として当然に求められる注意水準が求められます。

この義務は、信託契約において「善良なる管理者の注意をもって行うものとする」と条文化されることが一般的です。

例えば、以下のように条文化されます。

【善管注意義務に基づく条文例】

第〇条(受託者の責任)

受託者は、本信託の目的に従い、善良なる管理者の注意をもって信託事務を処理するものとする。

ただし、信託法第29条第2項但書により、信託契約において別段の定めを置くことで、この注意義務の水準を軽減することも可能です。

たとえば、職業的な水準まで求めず、「自己の財産に対すると同一の注意をもって処理すれば足りる」と定めることで、家族信託などの実務においては柔軟な対応が可能となります。これは、親が子に託すような非営利の信託において、過度な責任追及を避けるために用いられます。

【注意義務を軽減した条文例】

第〇条(受託者の責任の軽減)

受託者は、自己の財産に対すると同一の注意をもって信託事務を処理すれば足りるものとする。

このように、受託者の責任範囲を過度に重くせず、実態に即した運営を可能にするため、注意義務の軽減規定を明記するかどうかは、当事者の関係性や信託の目的を踏まえて慎重に検討する必要があります。

なお、軽減規定を設けた場合でも、受託者が故意・重過失によって信託財産に損害を与えた場合には損害賠償責任を負う可能性があるため、信託契約書の設計においては、実情に即した規定内容と説明責任が重要となります。

第13条補足 受益者代理人の設置について

【趣旨・概要】

受益者代理人は、信託契約においてその設置を契約上定めることにより、受益者に代わり受益権に関する権利を行使する者として位置づけられる。信託法第128条に基づき、受益者代理人の設置は信託契約での定めがなければ実現しない点に留意が必要である。設置にあたっては、当初から設ける場合と将来の必要性に応じて定める場合のいずれも可能であるが、いずれにせよ契約書における明記が必須となる。

【法的留意点】

- 信託契約に受益者代理人の設置について明記されていない場合、後からの設置は不可能である。

- 信託契約に定めがある場合でも、候補者本人の就任承諾(署名・押印等)は別途必要となる。

- 受託者と受益者代理人の兼任は、信託法第124条および第144条により禁止されている。

- 受益者代理人が存在する場合、受益者本人の意思決定権は基本的に消滅する(併存解釈を排除する必要があるため、契約上に明記すべき)。

- 特に、高齢受益者の長寿化や、税制・法制度の変更可能性を鑑みると、将来的な変更可能性を残す契約条項としての設計が望ましい。

【実務的見解】

実務的には、受益者が高齢であったり、判断能力の低下が想定される場合には、当初から受益者代理人を置くことが望ましい。もっとも、受益者の意思を尊重する観点から、代理人設置によって受益者本人の権限が完全に消滅する点については慎重な判断が求められる。したがって、将来的な判断に委ねる柔軟な条項の設計も選択肢となる。

【条文例】

<当初から、受益者代理人として定める場合>

第○条(受益者代理人)

1 本件信託における受益者代理人は、以下の者とし、本契約の効力発生時に就任するものとする。

【氏名】〇〇〇〇

【生年月日】〇年〇月〇日

【住所】〇〇県〇〇市〇〇番地

2 受益者代理人が就任した場合、信託法及び本契約に基づく受益者の権利行使その他意思決定は、すべて受益者代理人により行われるものとする。

3 受益者代理人が就任するためには、当該候補者が別途書面により就任を承諾する必要があるものとする。

4 受益者代理人と受託者は、同一人物が兼ねることはできない。

<将来定める場合>

第○条(受益者代理人)

1 本件信託において、以下のいずれかに該当する事由が発生した場合には、受託者は、信託事務の適正な処理のために必要と認めるとき、任意の判断により受益者代理人を選任することができる。

① 受益者につき、後見開始、保佐開始、補助開始、任意後見監督人選任等の審判が確定した場合

② その他、受益者の判断能力や健康状態等に照らし、受益者による権利行使が困難であると受託者が合理的に判断した場合

2 前項の規定に基づき選任された受益者代理人がいる場合、信託法及び本契約に基づく受益者の権利行使その他意思決定は、当該代理人が行うものとする。

3 受益者代理人が就任するためには、当該候補者が別途書面により就任を承諾する必要があるものとする。

4 受益者代理人と受託者は、同一人物が兼ねることはできない。

第14条補足 信託の変更

信託契約は、信託法に基づき、原則として委託者・受託者・受益者の三者の合意によって変更することができます(信託法第149条第1項)。

ただし、契約において「別段の定め」を設けることで、次のような変更方法を定めることが可能です。

- 委託者を含まない特定の当事者(たとえば受託者と受益者)の合意のみによって変更可能とする

- 信託監督人や受益者代理人といった第三者の関与・同意・承認を必要とするものとする

- 特定の条項については変更を一切禁止することとする

このような「別段の定め」が存在する場合、信託法の原則的なルールよりも、契約書における別段の定めが優先的に適用されるとする裁判例も出されており(東京地裁平成30年10月23日判決・平成31年1月25日判決等)、実務においては信託契約書において、信託変更条項を詳細に設けておくことが通例となっています。

以下、本件信託契約における信託の変更に関する定めの具体例を整理します。

(例1)受託者及び受益者の合意により変更可能とする場合

本件信託は、本件信託の目的に反しない限り、受託者及び受益者の合意により、その内容を変更することができる。

(例2)公証人認証を要件とし、信託監督人の関与を加える場合

本件信託は、本件信託の目的に反しない限り、公証人の認証を受けた書面によって、受託者、受益者及び信託監督人(信託監督人がいない場合には受託者及び受益者)の合意により、これを変更することができる。

(例3)一定の条項について変更を禁止する場合

本件信託は、本件信託の目的に反しない限り、受託者及び受益者の合意により、これを変更することができる。

ただし、以下の条項については、その内容を変更することはできないものとする。

第○条(受益者死亡後の次順位受益者に関する定め)

第○条(残余財産の帰属権利者に関する定め)

(補足的注意)

上記いずれの定めにおいても、「本件信託の目的に反しない限り」という文言を明記することで、契約内容の変更があくまで信託の趣旨・目的に沿ったものであることを担保し、たとえば相続税法上の「みなし贈与」認定などの税務上のリスク回避にも配慮した設計となっています。

第15条補足 受託者の解任

■ 概要

本条は、信託契約における受託者の解任について定めるものである。信託法第58条に基づき、委託者および受益者の合意によって受託者を解任することが原則とされるが、これにより一方的または感情的な判断での解任が可能となる場合があるため、契約上での制約や手続の明確化が重要となる。

■ 信託法 第58条(受託者の解任)の内容

- 合意による解任

委託者および受益者は、いつでも、その合意により、受託者を解任することができる。 - 損害賠償責任

委託者および受益者が受託者に不利な時期に受託者を解任したときは、委託者および受益者は、受託者の損害を賠償しなければならない。ただし、やむを得ない事由があったときは、この限りではない。 - 別段の定めの優先

上記1および2の規定にかかわらず、信託行為に別段の定めがあるときは、その定めるところによる。 - 裁判所による解任

受託者がその任務に違反して信託財産に著しい損害を与えたことその他重要な事由があるときは、裁判所は、委託者または受益者の申立てにより、受託者を解任することができる。 - 受託者の陳述の聴取

裁判所は、上記4の規定により受託者を解任する場合には、受託者の陳述を聴かなければならない。 - 理由の付記

上記4の申立てについての裁判には、理由を付さなければならない。 - 即時抗告

上記4の規定による解任の裁判に対しては、委託者、受託者または受益者に限り、即時抗告をすることができる。 - 委託者不在の場合

委託者が現に存しない場合には、上記1および2の規定は適用されない。

■ 実務上の注意点

・信託設計において、委託者=受益者という構成は多く見られるが、この場合、本人の一方的な意思表示により受託者が容易に解任されるリスクがある。

・特に、高齢等により判断能力の低下が懸念される委託者=受益者においては、感情的な判断や第三者(例:家族等)からの影響により、「気に入らないから交代させたい」といった要望が発生しやすい。

・そのようなリスクを回避するためには、解任権の行使に一定の制限を設けることが望ましい。具体的には、

- 是正勧告の通知を経たうえでの一定期間の経過

- 受託者の信託事務に対する重大な懈怠の事実

- 第三者(例:信託監督人、親族会議等)の同意または助言

などの要件を契約条項として明文化することで、安易な受託者の解任を防止し、信託の安定的運営を図ることができる。

■ 補足提案

・委託者=受益者のケースにおいては、「感情的な理由による解任を抑止する」という観点から、信託契約において「正当な理由がある場合に限る」「第三者の確認を必要とする」といった文言を追加することを検討すべきである。

・また、裁判所による解任の手続きが明文化されている点も踏まえ、受託者の責任と地位を明確にしつつ、不測の事態に備えた法的根拠を整備することが重要である。

第16条補足 信託の終了事由

本信託契約に基づく信託は、以下のいずれかの事由が生じた場合に終了します。これらの終了事由は、信託法に基づき定められており、信託の運用・管理・目的の達成に関する重要な節目を意味します。

1.法定の信託終了事由(信託法第163条)

信託は、次に掲げるいずれかの事由が発生した場合に終了します。

- 信託の目的を達成したとき、または信託の目的を達成することができなくなったとき。

- 受託者が、受益権の全部を自己の固有財産として有する状態が、継続して1年間続いたとき。

- 受託者が不在となり、新たな受託者が就任しない状態が1年間継続したとき。

- 信託財産が、信託の管理及び処分に必要な費用その他の債務の償還に不足しており、信託法の規定に従い、受託者が信託を終了させたとき。

- 複数の信託が併合され、当該信託が消滅したとき。

- 特別の事情、または公益の確保のため、裁判所により信託の終了が命じられたとき。

- 信託財産について破産手続開始の決定があったとき。

- 委託者について破産手続開始、民事再生手続開始または会社更生手続開始の決定がなされ、それに基づき信託契約の解除が行われたとき。

- 信託契約において定めた特定の事由(例:特定の受益者の死亡、委託者の死亡など)が発生したとき。

2.信託法第91条に基づく終了

受益者の死亡により受益権が消滅し、他の者が受益権を取得する旨の定めがある信託(いわゆる「受益権の承継型信託」)については、当該信託の設定から30年を経過した時点において現に存在する受益者が受益権を取得した場合に限り、その後当該受益者が死亡するまで、または受益権が消滅するまでの間、信託は効力を有するものとされます。

3.当事者の合意による終了(信託法第164条)

信託は、以下の合意により終了することも可能です。

- 委託者と受益者の合意により終了(信託法第164条第1項)

※なお、信託契約に別段の定めがある場合には、その定めに従うものとされます(同条第3項)。

第18条補足 終了に伴う残余財産の帰属

信託契約が終了した場合における残余財産の帰属については、あらかじめ「帰属権利者」を定めておくことで、円滑な財産承継を図ることができます。帰属権利者の定め方には以下のようなバリエーションがあり、契約内容や家族構成、遺産承継の意向等に応じて柔軟に設計します。

特定の帰属権利者に信託財産すべてを帰属させる方式

信託終了時において、信託財産のすべてをあらかじめ定めた特定の者(帰属権利者)に帰属させる方法。

(例)受益者死亡時に、長男Aにすべての信託財産を帰属させる。

特定の帰属権利者に特定の財産を帰属させる方式

信託財産のうち、特定の財産ごとに帰属権利者を個別に定める方法。

(例)不動産は長女Bに帰属、預貯金は次男Cに帰属など。

帰属先及び帰属割合を、協議によって決定できるようにする方式

信託終了後に、受益者の相続人等が話し合い(協議)により帰属先と割合を定めることを信託契約により認める方法。いわば遺産分割に準じた柔軟な帰属を可能にします。

委託者兼受益者の死亡を信託終了事由としつつ、特定財産の帰属先を定めたうえで、残余財産については協議の余地を残す方式

一部の信託財産は特定の帰属権利者に帰属させることを定め、それ以外の財産については相続人等の協議による帰属先決定を許容する併用型の設計です。

特定人への帰属を複数契約に分けて行う方式

信託財産の種類や帰属権利者の構成によって、複数の信託契約を作成し、それぞれに明確な帰属権利者を定めることで、より精緻かつ確実な承継を実現します。

(例)不動産については契約①によりAに、金融資産については契約②によりBに、など。

なお、帰属権利者が予め死亡している場合などに備えて、「予備的帰属権利者」を設定することも可能です。これにより、帰属権利者の不在による信託清算の遅延や財産の帰属先不明を回避できます。

以上のように、残余財産の帰属設計は、信託終了後の承継を円滑に進めるうえで極めて重要であり、家族関係や受益者の意思を十分に踏まえた上で、丁寧に取り決めることが望まれます。

補足 信託報酬

受託者は、信託契約に基づく信託事務の処理に対する対価として、信託報酬を受け取ることができるものとする。なお、信託報酬の支払方法および金額については、以下のいずれかに従うものとする。

(1)金額をもって設定する場合

受託者は、本契約の効力発生日の属する月から、本信託の終了日の属する月までの間、信託報酬として、月額最大金○万円を上限として、受託者が相当と認める額を信託財産中の信託金融資産から受領することができる。

(2)家賃収入を基準に設定する場合

受託者は、信託財産である不動産から生じる賃料収入を基準として、信託報酬を受け取ることができる。信託報酬の額は、当該信託不動産から得られる一月あたりの賃料の○%を、毎月の上限額とする。

【補足説明】

- 受託者が信託報酬を受領するには、信託契約において信託報酬の定めを明示的に設ける必要がある。定めがない場合には、受託者が信託報酬を受け取ることはできない。

- 信託報酬は、信託財産を減少させるため、相続税対策としての効果を持ちうる。

- 信託報酬として受け取った金額は、受託者の「雑所得」として課税対象となる。

- 税務上、贈与とみなされないよう、報酬額については適正な基準を設けることが重要である。成年後見制度における後見人報酬や、不動産管理会社の管理手数料相場などを参考に、相当と認められる金額を設定する必要がある。

まとめ

※本記事でご紹介した家族信託契約書のひな形や解説は、あくまで一般的な参考例です。実際の契約内容は、ご家族の状況やご意向によって大きく異なります。必ず専門家による綿密なヒアリングと確認を行ったうえで作成してください。当事務所では、契約内容の完全性や適合性を保証するものではありません。

家族信託のご検討や具体的なご相談は、亀田行政書士事務所までお気軽にご連絡ください。

✅ 無料相談受付中! お電話またはお問い合わせフォームからご連絡ください。

✅ 土日祝日も対応! お忙しい方も安心してご依頼いただけます。

電話 090-4745-8762

メール https://office-kamedanaoki.com/script/mailform/contact/

ライン https://line.me/ti/p/8w8xbIRLQC