信託契約を活用する場合、信託財産の管理や承継の仕組みだけでなく、「受益権の移動」に伴う税務上の取扱いを正しく理解しておくことが重要です。特に、受益者が変更された際には、贈与税や相続税の課税関係、登記や届出の義務が生じる場合があります。今回は、信託期間中に受益者が変更になった場合の税務と実務ポイントについて解説します。

受益権の移動と課税関係

信託の受益権は、以下のような理由で移動することがあります。

- 信託契約に定めた受益権承継条項による移転

- 相続による承継

- 売買による移転

- 贈与による移転

1. 贈与とみなされるケース

受益者が生前に、適正な対価(売買代金等)を支払わずに受益権を取得した場合、新しい受益者は前の受益者から贈与を受けたものとみなされ、贈与税が課税されます。

2. 売買とみなされるケース

適正な対価を支払って受益権を取得した場合は、通常の売買と同じ扱いになり、新受益者に課税はされません。ただし、前受益者側に譲渡所得が発生すれば所得税が課税されます。

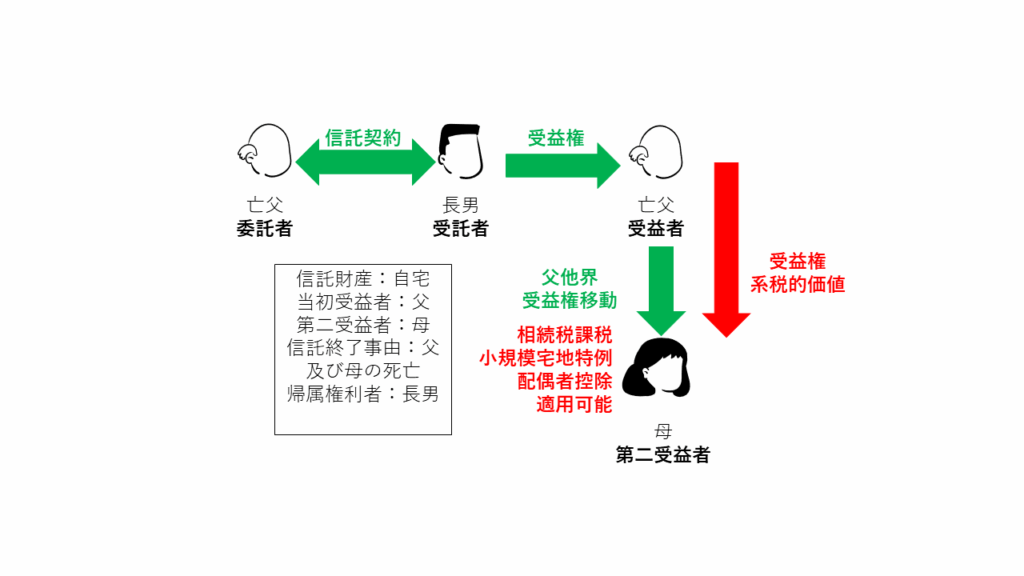

3. 相続とみなされるケース

前受益者が死亡したことにより新しい受益者が受益権を取得した場合は、遺贈により取得したものとみなされ、相続税が課税されます(相続税法9条の2第2項)。

登録免許税と不動産取得税

受益者の変更により、不動産に関する受益権が移動する場合には登記が必要です。

この際の登録免許税は 不動産の数 × 1,000円 で計算されます。

なお、不動産取得税については非課税となります。

受益者別調書の提出義務

信託において受益者が変更された場合、受託者は原則として**「信託に関する受益者別調書」および「受益者別調書合計表」**を、変更日が属する月の翌月末までに所轄税務署へ提出しなければなりません(相続税法59条3項2号)。

提出が必要となるのは、受益者別に計算した信託財産の合計額(相続税評価額)が50万円を超える場合です。

ただし、実務上は信託契約の内容や財産規模から見て、50万円を超えるケースがほとんどです。

ポイントまとめ

- 適正な対価なしの受益権移転は贈与税課税

- 死亡による受益権移転は相続税課税

- 不動産の受益者変更登記は1物件あたり1,000円

- 不動産取得税は非課税

- 50万円超なら受益者別調書の提出が必要

信託は相続や資産承継の柔軟な仕組みとして注目されていますが、税務面での判断を誤ると予期せぬ税負担が生じる可能性があります。

信託契約を設計する際には、税務の専門家と連携し、贈与税・相続税・所得税の影響を事前にシミュレーションすることが重要です。

亀田行政書士事務所では、信託契約書の作成から税務・登記の関連手続きまで、安心して任せられるワンストップサポートを行っています。

信託の活用や受益者変更のご相談は、お気軽にお問い合わせください。

✅ 無料相談受付中! お電話またはお問い合わせフォームからご連絡ください。

✅ 土日祝日も対応! お忙しい方も安心してご依頼いただけます。

電話 090-4745-8762

メール https://office-kamedanaoki.com/script/mailform/contact/

ライン https://line.me/ti/p/8w8xbIRLQC