相続が発生した際、「相続税がかかるのか、かからないのか」は気になるポイントです。

亀田行政書士事務所(東京都北区)では、相続財産の概算を確認できるシミュレーションシートを作成しました。ぜひご活用ください。

※ 相続税の具体的な計算や申告は税理士業務となります。以下の内容は参考情報としてご覧ください。

相続税がかかるかどうかの基本計算方法

相続税の課税対象となるかどうかは、次の手順で確認できます。

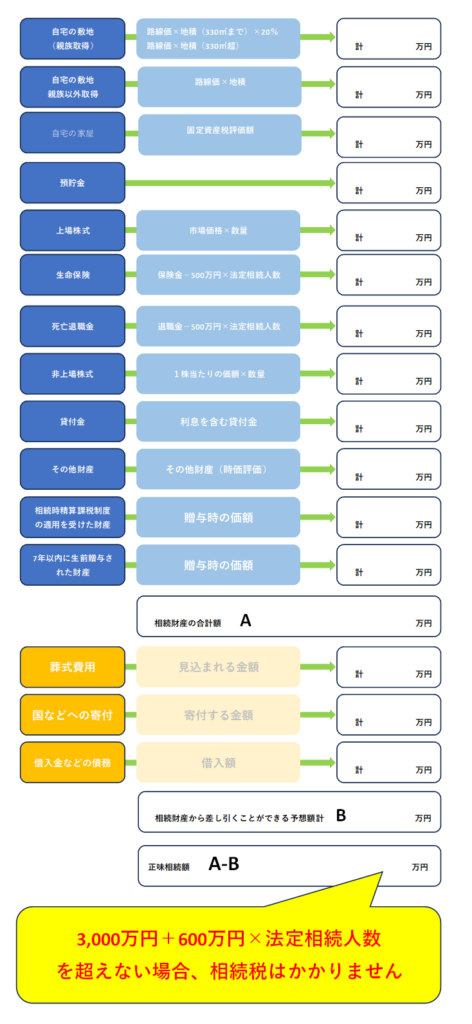

1. 相続財産の総額を算出

まず、被相続人(亡くなった方)が所有していたすべての財産を合計します。

- 不動産(自宅・土地・賃貸物件など)

- 預貯金・現金

- 株式・投資信託などの有価証券

- 貴金属・骨董品・自動車などの動産

2. 差し引きできるもの(債務・控除)

相続財産から、以下の費用や負債を差し引くことができます。

- 葬儀費用(通夜、告別式、火葬、読経料など)

- 被相続人の債務(住宅ローン、カードローン、未払医療費など)

- 寄付金(公益法人や国・地方公共団体に対する寄付)

3. 基礎控除額と比較

最終的な「純資産額(課税対象の相続財産)」を算出したら、以下の基礎控除額と比較します。

3,000万円+(600万円×法定相続人の数)

例えば、法定相続人が2人いる場合の基礎控除額は、

3,000万円+(600万円×2)=4,200万円

この基礎控除額よりも相続財産が多い場合は、相続税の申告が必要になる可能性があります。

簡単に試算できる!相続税シミュレーションシートを無料提供中

今回、亀田行政書士事務所では、上記の計算を簡単に行えるシミュレーションシートを作成しました。

相続税がかかるかどうかをすぐにチェックできますので、ぜひご活用ください!

相続税の計算に使う土地・建物の評価額はどうやって出すの?

相続税の申告が必要かどうかを判断するうえで、「土地や建物の評価額」は非常に重要です。実はこの評価額、実際の時価よりも低めに計算されるのが一般的です。そのため、相続税を節税したい方にとっては、正しく、かつ適切に評価額を出すことがカギになります。

では、実際にどのように評価するのでしょうか?

✅ 土地の評価方法

土地は「路線価方式」または「倍率方式」で評価されます。

特に都市部では、国税庁が毎年公開している路線価(1㎡あたりの価格)をもとに評価するケースが多く、これに面積や形状、接道状況などを反映して計算します。

たとえば、

- 道に接している間口が狭い

- 奥行きが長い

- 不整形地である

といったケースでは、評価額が補正されて下がる可能性があります。

✅ 建物の評価方法

建物は、毎年市区町村から届く「固定資産税の課税明細書」に記載されている固定資産税評価額を用います。これもまた、新築価格よりかなり低めに評価されていることが一般的です。

✅ 評価を下げるための特例や工夫

相続税には、「評価を下げる特例制度」も用意されています。代表的なものが:

- 小規模宅地等の特例

→ 一定の条件を満たすと、土地の評価額を最大80%減額できる制度です。 - 貸家建付地評価

→ 賃貸物件の敷地は、借家人の権利を考慮して20~30%評価を下げられます。

これらを適切に活用すれば、課税対象となる遺産総額を大きく抑えることも可能です。

✅ 相続人が自分で評価できる?

結論からいえば、相続人ご自身で評価額を出すことも可能です。

国税庁のホームページでは路線価や倍率の確認ができ、市区町村から取得する固定資産税評価証明書などを使えば、ある程度の概算評価ができます。

ただし、評価の誤りや特例の要件を見落としてしまうと、後に加算税や追徴課税の対象となるリスクもありますので、申告前に専門家(税理士等)に確認してもらうのが安心です。

ただし、相続税の計算や申告は税理士業務です。

具体的な税務相談が必要な場合は、税理士へご相談ください。

相続手続きのご相談は亀田行政書士事務所へ!

相続手続きは、財産の整理や名義変更、遺産分割協議など多くの手続きが必要になります。

亀田行政書士事務所では、相続手続きに関するご相談を承っております。

✅ 土日祝日も対応

✅ 平日夜8時まで相談可能

「何から手をつければいいかわからない…」という方も、まずはお気軽にご相談ください!

(※ 相続税の申告・税務相談は税理士の業務となりますので、必要に応じて税理士をご紹介いたします。)

電話 090-4745-8762

メール https://office-kamedanaoki.com/script/mailform/contact/

ライン https://line.me/ti/p/8w8xbIRLQC