1.成年後見制度の概要

成年後見制度とは、認知症、知的障害、精神障害などにより判断能力が不十分になった方を、法律面や生活面で支援するための制度です。本人の意思を尊重しながら、法定代理人として「成年後見人」が本人に代わり、法律行為や財産管理、身上看護などを行います。

具体的な支援内容としては以下のようなものがあります。

- 銀行での預貯金管理や支払い等の手続き

- 施設や老人ホームへの入所契約

- 不動産の売買契約

- 年金や医療、介護に関する手続き

- 税務処理(確定申告や納税)

成年後見人は法定代理人として、本人に代わり全面的に契約行為を行うことができる点が大きな特徴です。

2.家族信託との違い

家族信託の受託者も、信託契約に基づいて以下のような財産管理を行うことができます。

- 預貯金や不動産の管理

- 収入・支出の管理

- 有価証券などの金融資産の管理

- 税務処理

ただし、家族信託における受託者は「契約行為(例:介護施設への入所契約や医療契約)」を行う権限は持ちません。既に結ばれている契約に基づいて支払いをすることは可能ですが、新たに契約を締結することはできない点に注意が必要です。

一方、成年後見人であれば、これらの契約行為を本人に代わって行うことが可能です。このように、家族信託と成年後見制度では、それぞれできること・できないことに明確な違いがあります。

3.法定後見制度が必要となるケース

法定後見制度は、すでに判断能力が低下してしまっている方のための制度です。以下のような場面で必要となることが多いです。

- 認知症により預貯金の引き出しや振り込みができなくなった

- 通帳を紛失し、銀行手続きができなくなった

- 悪徳商法に騙されて不必要な商品を購入してしまった

- 他の親族がお金を使い込んでいる疑いがある

- 自分が介護している親について、他の兄弟から財産管理を疑われている

- 知的障害のある子どもの将来が不安

- 不動産の売却や遺産分割協議をする必要があるが、本人には判断能力がない

- 一人暮らしの高齢者の生活支援をする親族が近くにおらず、支援が困難

このようなケースでは、法定後見制度の活用が有効です。

4.信託契約がある場合の対応

上記のような問題があったとしても、事前に家族信託契約を結んでいれば、以下のような対策が可能です。

- 認知症になっても、信託口座で財産管理されているため、金融取引が継続できる

- 信託財産からしか支出されないため、詐欺被害を防止できる

- 障害のある子どもの生活費を受益者として確保できる

- 不動産の売却や遺産分割協議を避け、財産の承継先が事前に定められる

ただし、たとえば「一人暮らしの叔母」のように、信頼できる家族がいないケースでは、家族信託の受託者を設定することができず、信託制度の利用は難しくなります。このような場合は、法定後見制度を選択する必要があります。

5.任意後見制度の活用とタイミング

判断能力が低下する前に相談いただいた場合には、任意後見制度を選択することが可能です。任意後見制度は、本人がまだ元気なうちに、将来の後見人となる人をあらかじめ選び、契約しておく制度です。以下のような方に向いています。

- 現在は元気だが、将来認知症になることが不安

- 夫婦で暮らしており、将来に備えて自宅の売却や老人ホームの検討をしておきたい

- 後見人となる人物を自分で決めたい

- 身近に頼れる親族がいないため、信頼できる専門家に任せたい

任意後見制度は認知が発生した後、利害関係人の家庭裁判所への申し立てにより後見開始され、家庭裁判所の監督下で行われ、公的機関の関与を希望する方に適した制度です。

6.法定後見制度の類型(3つの類型)

① 成年後見(「後見」類型)

判断能力がほとんどない方が対象。

日用品の購入以外の法律行為はすべて、成年後見人が代理して行います。

② 保佐

判断能力が著しく不十分な方が対象。

重要な法律行為について、保佐人の「同意権」が必要となります。

③ 補助

判断能力がやや不十分な方が対象。

本人の同意を得て、必要な範囲で補助人に「代理権」「同意権」が与えられます。

なお、「補助」レベルであれば、家族信託を活用できる可能性もあり、症状の軽重やご家庭の事情を踏まえた柔軟な検討が必要です。

7.法定後見制度のメリット・デメリット

◆ 法定後見制度のメリット

① 中立的な立場の成年後見人等を選任できる

法定後見制度では、本人・配偶者・四親等内の親族または三親等内の姻族、さらには市区町村長による申し立てにより、成年後見人(保佐人・補助人含む)を選任することができます。

たとえ家族の一部に反対する人がいても、申し立ては可能であり、家庭裁判所が中立的な立場の人物を後見人に選任することができるという点は非常に大きなメリットです。

例えば、家族信託を行っている場合、財産を管理する受託者が他の親族から疑いをかけられることがあります。本人が亡くなった後にトラブルに発展することも少なくありません。法定後見制度では、家庭裁判所の監督のもと、第三者が中立的に管理するため、こうした争いの防止につながります。

② 財産管理・身上看護・契約の代行を包括的に行える

成年後見人は、判断能力が低下した本人に代わって、財産管理や身上看護、さらには医療・介護・福祉・施設への入所など、生活全般に関わる契約を代理して行うことができます。

③ 本人の財産を最優先に守る制度設計

成年後見制度では、本人の財産を保護することが最優先とされており、不利益になる契約が締結されることはありません。家庭裁判所の審査を経ることで、慎重な判断がなされます。

◆ 法定後見制度のデメリット

① 後見人の選任は家庭裁判所の判断で決まる

法定後見制度では、申立ての際に候補者を立てたとしても、最終的に後見人を選任するのは家庭裁判所です。特に、家族関係が複雑であったり、本人に一定以上(おおむね1,000万円以上)の財産がある場合、親族ではなく専門職(主に弁護士等)が選任されることが一般的です。また、「後見制度支援信託」(後述)を活用推進する例も多く見られます。

② 誰が後見人になるかは裁判所次第(不服申立て不可)

家庭裁判所が選任した法定後見人に対して、不服申し立てを行うことはできません。希望していた人物が選任されなかった場合でも、決定に従う必要があります。

③ 申し立て後の取り下げには裁判所の許可が必要

法定後見の申立てを行った後、原則として家庭裁判所の許可がなければ取り下げを行うことができません。「希望した人が後見人になれそうにない」といった理由では、取り下げが認められないケースもあります。

④ 就任までに時間を要する

申立てから実際に法定後見人が就任するまで、通常2ヶ月前後の期間を要します。急を要する場合には、制度としての対応が遅れることがあります。

⑤ 医師の鑑定が必要な場合があり、費用負担が発生

本人の判断能力について医師による鑑定が必要となる場合があり、この費用は申立人が負担することになります。また、申立て自体にも家庭裁判所への費用がかかることがあります。

⑥ 柔軟な財産管理が困難(資産の凍結)

法定後見人は、以下のような行為を原則として行うことができません。

- 本人の財産を使って長期的な資産運用を行うこと

- 本人の財産を後見人自身のために使用すること

- 他の親族への贈与や貸付

- 本人名義の不動産に担保権を設定すること

このため、柔軟な資産活用が制限され、「被後見人の不動産を担保に借入して修繕する」などの対応ができなくなるケースがよく見られます。重要な行為には家庭裁判所の許可(審判)が必要になります。

⑦ 法定後見は原則として終身継続

法定後見人の任務は、申立ての目的(不動産売却や遺産分割など)が完了した後も、本人の判断能力が回復するか、本人が亡くなるまで継続します。単発的な目的のためだけに法定後見制度を利用することはできません。

⑧ 報酬は裁判所が決定し、月額で発生

法定後見人への報酬は、家庭裁判所が本人の財産状況等に応じて決定します。報酬は毎月発生し、以下が一例です(※2024年7月時点/東京・横浜家庭裁判所における取り扱い)。

| 本人の財産額 | 月額報酬の目安 |

|---|---|

| 1,000万円未満 | 約2万円程度 |

| 1,000万〜5,000万円 | 約3~4万円程度 |

| 5,000万円以上 | 約5~6万円程度 |

◆ 成年後見人の選任状況の統計(参考)

- 成年後見人の選任において、「親族」が選ばれた割合は 18.1%

- 「親族以外(第三者・専門職)」が選ばれた割合は 81.9%

また、後見人候補者として「親族」を申し立てた割合は全体の 22% にとどまり、78% は第三者の後見人を希望している、または裁判所が第三者を選任している状況です。

この背景には、そもそも親族がいないケースや、市区町村長による申立てなど、親族による申立てが困難な事例が含まれていることも影響しています。

8. 後見制度支援信託の概要

後見制度支援信託とは、被後見人の財産の一部を信託銀行などに信託することで、親族後見人が直接管理する財産の範囲を限定し、不正流用や横領などを防止することを目的とした制度です。

この制度では、本人の日常生活に必要な範囲の金銭は親族後見人が管理し、普段使用しない多額の財産は信託財産として管理されます。信託された財産を払い戻したり、信託契約を解除したりするためには、家庭裁判所が発行する「指示書」が必要となります。

つまり、親族後見人の手元にある現金はあくまで日常的な支払い等に限定され、それ以外の資産は信託によって安全に保全されるという仕組みです。これにより、被後見人の財産の不正利用リスクを低減しつつ、柔軟な運用は家庭裁判所の管理のもとで行われることになります。

9. 財産管理に関する生前対策の比較

本人が認知症等により判断能力を喪失すると、生前贈与や遺言作成などの「生前の遺産承継対策」はもちろんのこと、日常の金銭管理や不動産処分など、家族による財産管理ができなくなります。

こうした事態に備え、認知症発症【後】の対応としては「法定後見制度」、認知症発症【前】の対策としては「任意後見制度」「家族信託」などの制度が活用されます。以下に、各制度の概要と特徴を比較して示します。

① 法定後見制度(認知症発症後の対応)

法定後見制度は、すでに本人が認知症などにより判断能力を喪失した場合に利用されます。家庭裁判所により成年後見人(または保佐人・補助人)が選任され、本人の財産管理を行います。

- 成年後見人は、家庭裁判所に対し定期的に財産管理の状況を報告する義務があります。

- 原則として、本人が亡くなるまで成年後見は継続されます。

【メリット】

- 成年後見人が財産管理・身上監護を一体的に行える。

- 悪質商法などによる不利益契約を後から取り消すことが可能。

- ヘルパーや施設との契約、入院手続きなどを代理で行える。

【デメリット】

- 親族が成年後見人となった場合、事務手続きが煩雑。

(例:就任後1ヶ月以内の財産目録作成、年1回の定期報告など) - 本人のために合理的な支出しか認められず、相続税対策としての生前贈与や生命保険契約、投資商品購入、不動産処分等ができなくなる。

- 家庭裁判所の監督が強く、柔軟な資産活用が困難。

- 後見人は裁判所が選任するため、親族を希望しても選任されないことがある。

※財産が1,000万円以上ある場合には、親族が選任されず、司法書士や弁護士など専門職が選任される可能性が高くなります。 - 親族が成年後見人である場合、次のいずれかの制度を裁判所から案内されることがあります。

1. 後見制度支援信託の利用

2. 後見監督人の選任

② 任意後見制度(認知症発症前の対策)

任意後見制度は、本人がまだ元気で判断能力があるうちに、「将来後見をお願いしたい人」と契約を結んでおく制度です。将来、判断能力を失った際に、家庭裁判所への申立てにより「任意後見人」が就任し、財産管理を行います。

任意後見人の業務は、家庭裁判所が選任した「任意後見監督人」の監督のもとで行われるため、制度としては成年後見制度に近い側面を持ちます。

【特徴】

- 将来の後見人を事前に自分の意思で決定できる。

- 判断能力を失ったときに、任意後見監督人の監督のもと、任意後見人が財産管理を行う。

- 法定後見制度と同様、本人の財産は凍結される性質が強く、柔軟な資産活用は困難。

- 任意後見監督人への報酬が発生する(青年後見と同程度の費用負担)。

③ 家族信託(認知症発症前の対策)

家族信託は、本人が元気なうちに信頼できる家族等(受託者)に財産の管理・運用・処分の権限を託す制度です。信託契約を締結しておくことで、本人が将来認知症などで判断能力を喪失しても、受託者が引き続き財産の管理・活用を行うことができます。

【特徴・メリット】

- 認知症発症後も、財産管理・処分・運用を継続して行える。

- 家庭裁判所の関与がなく、報告義務もないため、柔軟な資産管理が可能。

- 相続対策や財産の承継先(一次・二次相続も含む)を生前に明確に定めることができる。

- 受託者への報酬は自由に設定可能。不要であれば無報酬も可。

- 家族間で完結でき、遺言の代わりとしても活用可能。

【注意点】

- 契約時に本人の判断能力が必要であり、認知症発症後は利用できない。

- 契約内容の設計が複雑になるため、専門家の関与が推奨される。

財産管理制度の使い分け

| 制度名 | 活用時期 | 主な対象 | 柔軟な運用 | 裁判所関与 | 契約時の条件 |

|---|---|---|---|---|---|

| 法定後見制度 | 認知症発症後 | 判断能力を喪失した方 | ✕ | ◎(強) | 不要 |

| 任意後見制度 | 認知症発症前 | 将来に備える方 | ✕ | ◎(中)任意後見監督人の監督 | 本人の意思能力が必要 |

| 家族信託 | 認知症発症前 | 柔軟な資産管理・承継対策を望む方 | ◎ | ✕ | 本人の意思能力が必要 |

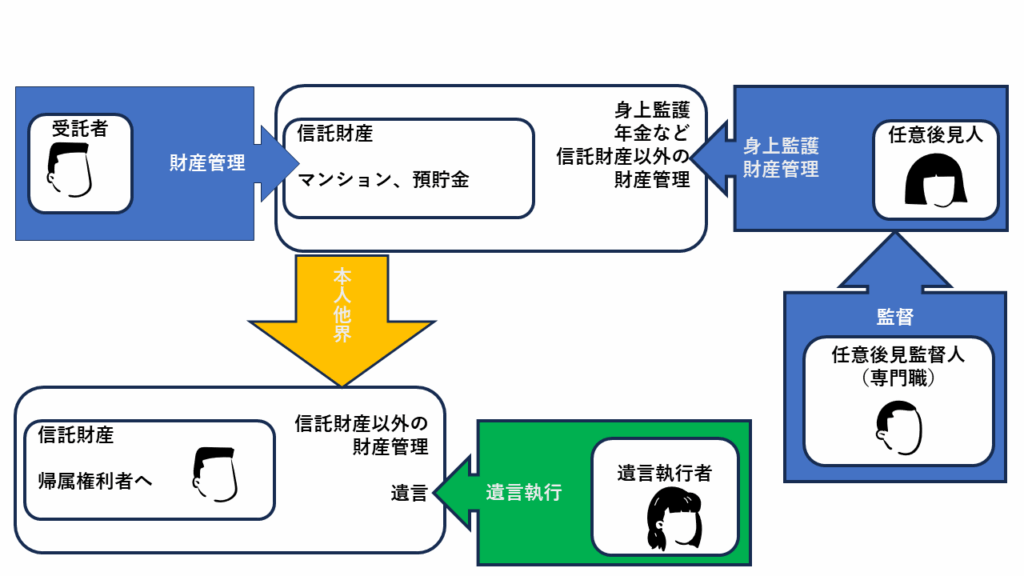

任意後見制度と遺言、家族信託の併用について

家族信託は、成年後見制度(法定、任意)の一部を代替する有効な手段ではありますが、すべてを置き換えることはできません。特に、以下のような点については注意が必要です。

まず、身上監護に関する行為、すなわち介護契約や入院契約、施設入所契約など、本人の生活や福祉に関する契約行為は、家族信託の権限外です。信託契約に基づき財産の管理や処分を託すことはできますが、これらの身上監護に関する法的代理は、成年後見制度(法定、任意)の枠組みでなければ対応できません。

また、年金受給権や行政手続きなどの公的な手続きや、信託財産以外の預貯金、日常生活に必要な金銭の管理なども、家族信託の対象とはならないため、別途制度の活用が求められます。

さらに、原則として、成年後見人(法定または任意)の権限は信託財産に及びません。しかしながら、成年後見人(法定、任意)には信託に対する監督権が認められており、「本人の利益に反する運用がなされていないか」といった観点から、信託契約に基づく受託者の行為に対して、後見人が家庭裁判所と連携して介入することがあり得ます。

このような背景を踏まえ、家族信託と任意後見制度を併用することは、有効な対応策となり得ます。

任意後見制度を活用することで、本人が元気なうちに信頼できる人と任意後見契約を結び、将来判断能力を喪失した場合に備えることができます。任意後見人は、家庭裁判所によって選任された任意後見監督人の監督のもと、本人の財産や身上監護に関する法的手続きを行うことができ、家族信託でカバーできない部分を補完する役割を果たします。

また、併せて遺言の作成も重要です。家族信託契約で対応しきれない財産の承継や、信託契約終了後の処理、遺産分割における明確な意思表示を残すことができます。とくに遺言では、信託の対象外となった財産や相続人以外への配慮など、きめ細かな対応が可能です。

このように、家族信託、任意後見制度、そして遺言は、それぞれの制度の特徴と限界を理解したうえで併用することで、将来のリスクに備えたより安心で柔軟な資産・生活設計が可能となります。

まとめ

家族信託は、従来の成年後見制度の一部を代替する有効な手段となりますが、すべての機能を補完できるわけではありません。特に、被後見人となる方の身上監護(例:介護サービスの契約、医療機関への入院手続き、施設入所の契約など)や、年金の受給手続き等に関連する財産管理については、家族信託の仕組みの対象外となっており、信託では対応できない領域です。

また、原則として成年後見人(法定、任意)の権限は、信託契約に基づいて管理されている信託財産には及びません。しかしながら、家庭裁判所が選任した法定後見人には、信託契約の内容や運用状況について監督する権限(信託監督権)が与えられることがあります。そのため、成年後見人が「監督権の行使」と称して、信託財産やその運用に対し、過度に介入してくる可能性が全くないとは言い切れません。

こうした不安定要素を軽減する方法として、本人の意思に基づき後見人をあらかじめ選定しておく「任意後見制度」を併用することが有効です。任意後見契約を締結することで、信頼できる人物に将来の後見人となってもらう準備ができ、万が一判断能力が低下した際にも、家族信託と整合性のあるかたちでの支援が可能となります。

さらに、遺言書の作成も重要な検討要素となります。家族信託では、死亡後の財産承継についてある程度の設計は可能ですが、すべての財産や法定相続との関係を整理するには限界があるため、遺言と併せて利用することで、より明確で円滑な相続手続きが実現できます。

このように、家族信託・任意後見制度・遺言の三つを適切に組み合わせることで、ご本人の意思を最大限尊重しながら、将来の不測の事態に備えることが可能となります。

✅ 無料相談受付中! お電話またはお問い合わせフォームからご連絡ください。

✅ 土日祝日も対応! お忙しい方も安心してご依頼いただけます。

電話 090-4745-8762

メール https://office-kamedanaoki.com/script/mailform/contact/

ライン https://line.me/ti/p/8w8xbIRLQC